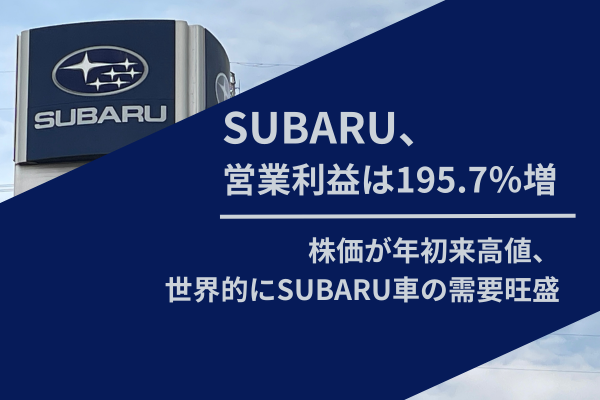

2023年6月6日、東京証券取引所でSUBARUの株価が一時2,561円まで買われ、年初来の高値を更新した。今年1月16日の安値1,938円から5カ月足らずで32.1%の上昇である。

SUBARUは、東京都渋谷区に本社を置く自動車メーカーである。その源流は1917年に、元海軍機関大尉の中島知久平氏が創設した飛行機研究所までさかのぼる。その後、同研究所は1918年に中島飛行機製作所に改称され、さらに1931年に中島飛行機となった。世界有数の航空機メーカーとして発展し、第二次世界大戦が終戦となるまでは多くの軍用機を開発・製造した。戦後、中島飛行機はGHQにより財閥解体の対象となり、企業分割など紆余曲折を経て、自動車の製造・販売等を手がける富士重工業が誕生する。2017年には、富士重工業の自動車ブランドとして浸透していた「SUBARU」に商号を変更。2020年2月からはトヨタ自動車の持分法適用会社となって現在に至る。

後段で述べる通り、SUBARUが5月11日に発表した①2023年3月期の連結業績(2022年4月1日~2023年3月31日)が大幅な増収増益となったことに加え、②2024年3月期(2023年4月1日~2024年3月31日)の連結業績予想でも増収増益となる見通しが示されたこと、③さらに為替市場で円安が進行したこと……などが株価にも追い風となった。

今回はSUBARUの話題をお届けしよう。

SUBARU、2023年3月期の営業利益は195.7%増

5月11日、SUBARUは2023年3月期の連結業績(2022年4月1日~2023年3月31日)を発表した。同期の売上収益は前期比37.5%増の3兆7,745億円、本業の利益を示す営業利益は同195.7%増の2,675億円、税引前利益は同160.2%増の2,784億円、最終利益は同186.3%増の2,004億円と大幅な増収増益となった。

セグメント別では主力の自動車事業が、為替変動や自動車売上台数の増加、価格政策および売上構成の改善などにより、売上収益で前期比37.8%増の3兆6,906億円となった。利益面では、原材料価格の高騰および諸経費等の増加があったものの、売上収益の増加により、セグメント利益で同184.5%増の2,633億円とこちらも大幅な増収となった。

同期の自動車事業のセグメントは、重点市場の米国の自動車全体需要が前年並みの約1,420万台となった。一方、日本国内の自動車全体需要は約435万台と前期を約4%上回る結果となった。半導体の供給不足などによる生産制約が年間を通じてあったものの、柔軟に生産計画を調整するなど影響の最小化に努めたことにより、自動車生産台数は前期比で20.3%増加した。重点市場である米国を中心にSUBARU車の需要は強く、売上台数は海外で前期比16.8%増、日本国内は同11.4%増と堅調に推移した。その結果、海外と国内の売上台数の合計は前期に比べて16.1%の増加となった。

航空宇宙事業のセグメントは、「ボーイング777」などの引き渡しならびに哨戒機「P-1」および輸送機「C-2」向けの生産が増加したことなどにより、売上収益は前期比26.9%増の790億円、セグメント損失は21億円で前期に比べ49億円(70.3%)改善した。

その他事業のセグメントは、売上収益が前期比2.8%増の49億円、セグメント利益は同30.9%増の63億円と大幅な増収増益となった。

SUBARU車の需要好調、コロナ前の水準へ

5月11日、SUBARUは2024年3月期(2023年4月1日~2024年3月31日)の連結業績予想について、売上収益で前期比11.3%増の4兆2,000億円、本業の利益を示す営業利益で同12.2%増の3,000億円、税引前利益で同7.8増の3,000億円、最終利益で同4.8%増の2,100億円となる見通しを示した。

SUBARUは、同期の経営環境について、半導体供給におけるリスクは依然として残っているものの、徐々に回復するとの見通しを示した。また、世界的にSUBARU車に対する需要の力強さが続くことを想定。米国を中心にカナダ・その他地域に向けて出荷を増やし、コロナ前の水準に戻す考えを明らかにした。

なお、2024年3月期の1株当たり配当金の予想は、2023年3月期と同額の76円としている。

引き続き、SUBARUの業績や株価を注視しておきたい。■

(La Caprese 編集部)