2024年3月1日、東京証券取引所で紀文食品の株価が一時1,267円まで買われ、昨年来高値を更新した。2023年1月6日の安値924円から約14カ月で37.1%の上昇である。

紀文食品は、水産練り製品・惣菜などの製造販売等を手がける食品メーカーである。その源流は、1938年に東京都中央区八丁堀で米販売業として創業した「山形屋米店」にまでさかのぼる。その後、築地場外に拠点を移し海産物の卸売りを経て、水産練り製品の製造に着手した。創業86年目を迎える現在は、連結子会社14社(国内7社、海外7社)、非連結子会社1社(国内1社)、持分法適用関連会社3社(国内1社、海外2社)で構成するグローバル企業に成長した。

後段で述べる通り、紀文食品が公表した、❶2024年3月期・第3四半期(2023年4月1日~2023年12月31日)の連結業績が増収増益となったこと、❷2024年3月期・通期(2023年4月1日~2024年3月31日)の連結業績予想で各利益を大幅に上方修正したこと……などが株価にも追い風となった。

今回は紀文食品の話題をお届けしよう。

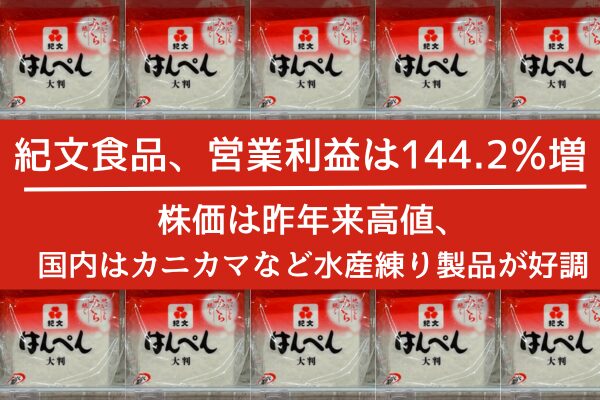

紀文食品、営業利益は144.2%増

2月14日、紀文食品は2024年3月期・第3四半期(2023年4月1日~2023年12月31日)の連結業績を公表した。同期の経営成績は、売上高が前年同期比0.4%増の820億6,300万円、本業の利益を示す営業利益は同144.2%増の38億6,900万円、経常利益は同126.6%増の37億6,200万円、純利益は同394.4%増の25億4,300万円と大幅な増益となった。

同期の経営環境は、新型コロナウイルス禍の行動制限緩和などにより景況感に緩やかな改善傾向がみられる一方で、物価上昇による生活防衛のため日常品における消費者の節約志向が継続するなど、依然として先行き不透明な状況が継続した。このような環境下、紀文食品は2021年4月よりスタートした中期経営計画において収益性向上と財務体質改善による『持続的成長サイクルの確立』を目指し、企業価値のさらなる向上に努めた。同時に、持続的な成長と社会課題の解決を軸としたESG課題への対応や、コーポレート・ガバナンスの充実にも継続して取り組んだ。その結果、上記の通り、営業利益・経常利益・純利益で大幅な増益を記録した。

主要セグメントの概況は以下の通りである。

スポンサーリンク

国内食品事業:カニカマなど水産練り製品が好調

国内食品事業の売上高は前年同期比1.2%増の591億7,100万円、セグメント利益は22億4,900万円(前年同期は1億9,100万円のセグメント損失)と黒字転換を達成した。

同期は、期初から年末の正月商戦まで通年で主力の水産練り製品の売上高が好調に推移した。中でもカニカマは近年、高たんぱくなヘルシーさが着目され市場拡大が継続しており、主力商品の「したらば」を中心に大きく伸長した。また、食シーンの提案やSNSを活用したプロモーションなども奏功し、竹輪やはんぺん、すみっコぐらしかまぼこ、シナモロールポムポムプリンかまぼこ等の水産練り製品も堅調に推移した。

さらに正月商戦では、プロモーションとして「お正月プロジェクト」を特設ウェブサイトやSNSを通じて展開し、蒲鉾やシェアNo.1の伊達巻、蒲鉾・伊達巻・栗きんとん等のセット商品等も順調に売上を伸ばした。しかし、その一方で、競争環境の厳しい中華惣菜や麺状商品の売上が減少した。また、商事部門は輸出製品が好調だったものの、輸入農産品などの不調により売上が減少した。利益面では、価格改定の浸透と主原料のすり身価格が落ち着きを取り戻したことで、増益となった。

スポンサーリンク

海外食品事業:消費者の節約志向で減収減益

海外食品事業の売上高は前年同期比11.1%減の88億8,100万円、セグメント利益は同39.6%減の6億7,400万円と減収減益となった。

同期は、タイ国内向けが営業活動強化により回復の足取りが確かになってきたものの、他のアジア圏、中国、米国の各国市場では、インフレにより消費者の生活必需品を優先する節約志向が強まり低価格商品への購買シフトが見られ、主力商品であるカニカマやHealthy Noodle(糖質0g麺)の販売が前年同期比で減少した。一方、利益面でも自社製品の売上減の影響が大きく、減益となった。

食品関連事業:物流事業が大きく復調

食品関連事業の売上高は前年同期比5.0%増の140億1,000万円、セグメント利益は同9.3%増の8億4,600万円と増収増益となった。

同期は、物流事業において外食店舗や百貨店、駅ビル、観光地に向けた物量が大きく復調した。加えて、継続的に注力してきた新規顧客の獲得のほか、料金改定も業績に寄与した。一方、利益面では人件費や輸送全般における諸々のコスト増の上昇などがマイナス要因となる一方、売上増分と連動して利益額、利益率ともに確実に獲得したことで増益となった。

スポンサーリンク

今期の各利益を大幅に上方修正

2月14日、紀文食品は2024年3月期・通期(2023年4月1日~2024年3月31日)の連結業績予想について、売上高で前期比1.2%増の1,069億6,300万円、本業の利益を示す営業利益で同122.6%増の45億200万円、経常利益で同128.3%増の40億2,000万円、純利益で同487.0%増の25億9,700万円と増収増益の見通しを示した。これは従来予想(2023年5月12日公表)に比べて、売上高は据え置きながら、営業利益でプラス21.4%、経常利益でプラス27.2%、純利益でプラス36.5%の大幅な上方修正である。

紀文食品は各利益を大幅に上方修正した理由について、①国内市場における価格改定の浸透、②主要原材料であるすり身価格の沈静化、③継続して実施している合理化策等……を挙げている。

引き続き、紀文食品の業績や株価を注視しておきたい。■

(La Caprese 編集部)