2024年2月28日、東京証券取引所でモスフードサービスの株価が一時3,635円まで買われ、昨年来高値を更新した。2023年3月30日の安値3,000円から11カ月で21.2%の上昇である。

モスフードサービスは、ハンバーガー専門店「モスバーガー」等をフランチャイズ展開する企業である。1972年、モスバーガーは東京都板橋区成増で、わずか2.8坪の小さなお店からスタートした。日本生まれの飲食チェーンとして、「テリヤキバーガー」や「モスライスバーガー」等に代表される日本の食文化を活かした商品を提供するなど、他のハンバーガー専門店との差別化を図ってきた。ちなみに、モスバーガーのMOSは「Mountain(山)、Ocean(海)、Sun(太陽)」の略称で、「山のように気高く堂々と」「海のように深く広い心で」「太陽のように燃え尽きることのない情熱を持って」という意味が込められている。

後段で述べる通り、モスフードサービスが公表した、❶2024年3月期・第3四半期(2023年4月1日~2023年12月31日)の連結業績で営業利益が前年同期比282.1%増となるなどV字回復を鮮明にしたこと、❷2024年3月期・通期(2023年4月1日~2024年3月31日)の連結業績予想を上方修正したこと……が株価にも刺激材料となった。

今回はモスフードサービスの話題をお届けしよう。

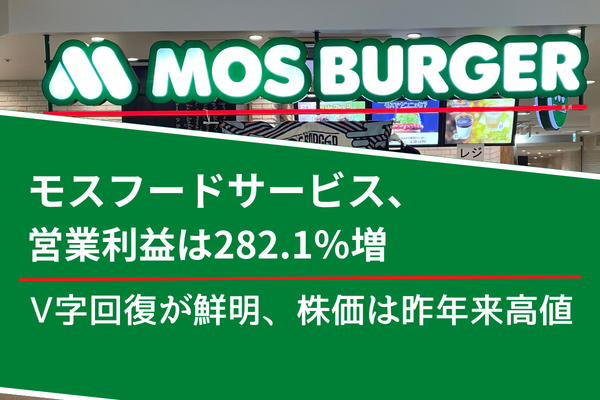

モスフードサービス、営業利益は282.1%増

2月9日、モスフードサービスは2024年3月期・第3四半期(2023年4月1日~2023年12月31日)の連結業績を公表した。同期の売上高は前年同期比9.9%増の705億5,000万円、本業の利益を示す営業利益は同282.1%増の35億3,800万円、経常利益は同227.4%増の38億2,500万円、純利益は同240.6%増の31億400万円と大幅な増益となり、V字回復を鮮明にした。

同期は、新型コロナウイルス禍の行動制限緩和に伴う経済活動の正常化が進んだほか、インバウンドの戻りもあって外食需要の回復が見られた。しかし、その一方で、物価高騰による消費者の生活防衛意識の高まりに加え、急激な為替変動や物流費およびエネルギー価格の高騰等、依然として先行き不透明な状況も継続した。

このような経営環境下、モスフードサービスは基幹事業である国内モスバーガー事業の重点施策として粗利の改善、販管費の抑制を徹底し、利益確保に取り組んだ。また、海外事業ではコロナ後の人流の変化に対応して、既存店の強化に努めるとともに、不採算店舗の閉店や本社経費の抑制など、収益性の改善に継続して取り組んだ。その結果、上記の通り、営業利益で前年同期比282.1%増となるなど大幅な増益を記録した。

主要セグメントの概況は以下の通りである。

スポンサーリンク

国内モスバーガー事業:消費者ニーズに合わせた商品・マーケティングを展開

国内モスバーガー事業の売上高は前年同期比10.1%増の558億200万円となった。同期は、消費者ニーズに合わせた商品・マーケティング展開に加え、消費者との接点を強化するため、積極的な出店や地域に密着した店舗運営を推進した。2023年11月には、前期に好評だった「一頭買い 黒毛和牛バーガー」をリニューアル販売した。その第1弾である「一頭買い 黒毛和牛バーガー シャリアピンソース~トリュフ風味~」は好調な販売が続き、一部店舗では当初の予定より早く第2弾の「一頭買い 黒毛和牛バーガー 特製テリヤキソース~ゆず胡椒風味~」に順次切り替えることとなった。

また、クリスマスから年末年始のシーズンに向けた話題喚起策として、TVアニメ『ONE PIECE』とコラボレーションした「モスチキン」キャンペーンや「2024 モス福袋」を数量限定で販売した。さらに、地域密着の取り組みとして、東海出店50周年の感謝を込めた記念商品「みそカツバーガー 八丁味噌使用」「みそカツライスバーガー 八丁味噌使用」を地域・数量限定で販売したほか、地域の生産者応援企画としてシロップに高知県産の柚子を使用した「ゆず&レモン ジンジャーエール」を期間限定で販売した。

店舗施策では、これまで未開拓であった都市部の住宅地近接のコンパクトな物件等、多様な立地に適応した店舗づくりを推進した。同時に、キッチン設備や機器を充実させ、省力化を図ったほか、コロナ禍で短縮していた営業時間の延長に引き続き取り組んだ。その結果、2023年12月末時点の店舗数は前年同期比13店舗増の1,305店舗(出店24、退店11)となった。

スポンサーリンク

海外事業:積極的にスクラップ&ビルドを実施

海外事業の売上高は前年同期比9.7%増の125億7,400万円となった。海外事業では、日本の食文化を大切にした定番商品に加え、現地の嗜好を取り入れたローカライズ商品を販売するなど、地域に根差した店舗展開を推進した。また、商圏の変化および人流の変化に対応して、不採算店舗の閉店や管理コストの抑制など収益性の改善にも取り組んだ。積極的にスクラップ&ビルドを実施した結果、一部地域では店舗を減少させたが、全体では1店舗増の456店舗となった。

その他飲食事業:「マザーリーフ」の認知度向上とブランディングの強化を図る

その他飲食事業の売上高は前年同期比3.6%増の14億500万円となった。同期は、新たな施策として紅茶専門店「マザーリーフ」とドウシシャとの初のコラボレーション商品「マザーリーフ監修 さくさくミニクロワッサンラスク ロイヤルミルクティー風味」を12月より発売し、「マザーリーフ」の認知度向上とブランディングの強化を図った。

スポンサーリンク

通期の業績予想を上方修正。粗利の改善、販管費の抑制を徹底

2月9日、モスフードサービスは2024年3月期・通期(2023年4月1日~2024年3月31日)の連結業績予想について、売上高で前期比8.2%増の920億円、本業の利益を示す営業利益で37億円(前年同期は4,100万円の営業利益)、経常利益で同995.2%増の39億円、純利益で24億円(前年同期は3億1,700万円の純損失)となる見通しを示した。これは従来予想(2023年5月12日公表)に比べて、売上高でプラス2.2%、営業利益でプラス37.0%、経常利益でプラス39.3%、純利益でプラス71.4%の上方修正である。

モスフードサービスは上方修正の理由について、①売上高では、消費者ニーズに合わせた商品、マーケティング展開に加え、消費者との接点を強化するため、地域に密着した店舗運営を推進した結果、当初予想を上回る見込みとなったこと、②利益面では、粗利の改善、販管費の抑制を徹底した結果、営業利益、経常利益も従来予想を上回る見込みとなったこと、③第4四半期に海外子会社店舗の減損損失の計上を見込む一方で、第3四半期において特別利益として投資有価証券売却益を計上したことにより、純利益も従来予想を上回る見込みとなったこと……を挙げている。

引き続き、モスフードサービスの業績や株価を注視しておきたい。■

(La Caprese 編集部)