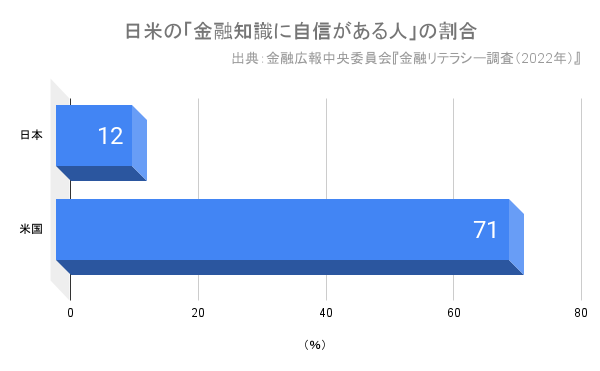

「金融知識に自信がある人」の割合は、米国の71%に対して日本は12%と大きく下回っている――2022年7月5日、金融広報中央委員会が公表した『金融リテラシー調査(2022年)』でそんな現状が浮き彫りとなった。

金融広報中央委員会は、日本国民の暮らしに身近な金融に関する広報活動を、中立・公正な立場から行うことを存在目的とする組織である。事務局は日本銀行情報サービス局に置かれ、一般個人向けや教育関係者向けのWebサイト『知るぽると』を運営しているほか、わが国における 18 歳以上の個人の金融リテラシー(お金の知識・判断力)の現状を把握するための『金融リテラシー調査』等を実施している。

今回公表された『金融リテラシー調査(2022年)』は2016 年、2019 年に続く3回目となる。わが国の人口構成とほぼ同一の割合の 18歳から79 歳の3万人を対象に実施した。

今回はグラフを交えながら、『金融リテラシー調査(2022年)』の概要をみてみよう。

「金融リテラシーの正誤問題」の正答率は全体で55.7%

今回のアンケート調査で実施された「金融リテラシーの正誤問題(25 問)」の正答率は、全体で55.7%で、2016年の55.6%、2019年の56.6%に比べておおむね横ばいでの推移となった。

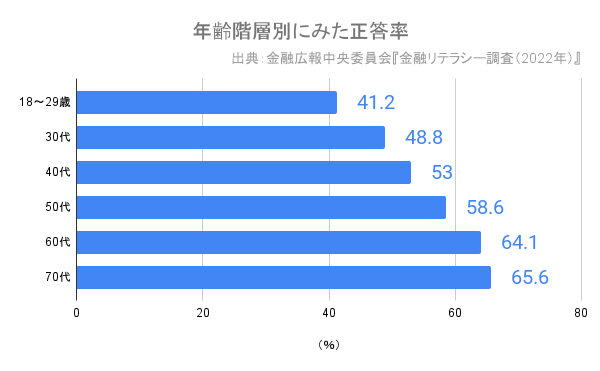

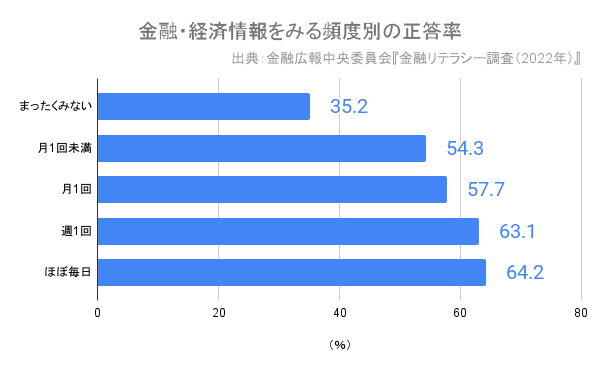

また、正答率は「年齢層が高い」ほど、また「金融・経済情報をみる頻度が高い」人ほど高くなる傾向が認められた。これは前回調査でも同様に認められた傾向である(グラフ1、2)。

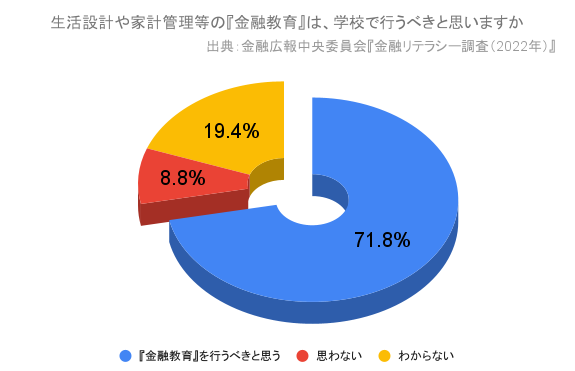

「金融教育を受けた人」は7.1%、依然として低水準が続く

「在籍した学校、大学、勤務先において、生活設計や家計管理についての授業などの『金融教育』を受ける機会はありましたか」との問いに対して、「受ける機会があり、自分は受けた」と回答した人は7.1%で、2016年の6.6%、2019年の7.2%と同じく低水準となった。

こうした状況下、金融教育に対するニーズは引き続き高く、「生活設計や家計管理等の『金融教育』は、学校で行うべきと思いますか」の問いに71.8%が「金融教育を行うべきと思う」と回答している(グラフ3)。

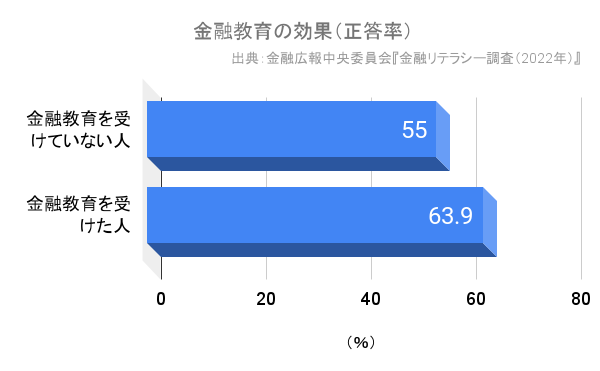

ちなみに、今回の「金融リテラシーの正誤問題(25 問)」では金融教育を受けた人の正答率により高い傾向が認められた(グラフ4)。

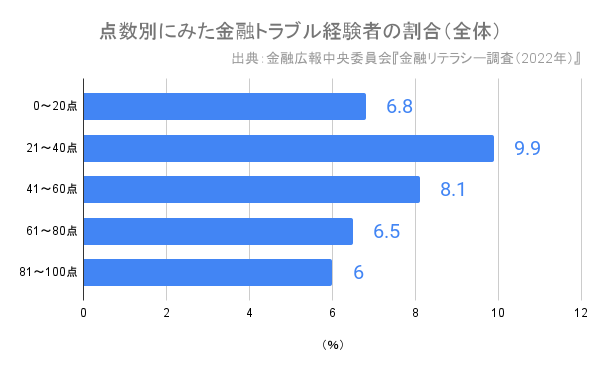

金融トラブルと点数の関係は?

金融トラブル経験者と「金融リテラシーの正誤問題(25 問)」の点数の関係をみると、点数が高い人は「金融トラブル経験者の割合が低い」傾向がみられる(グラフ5)。

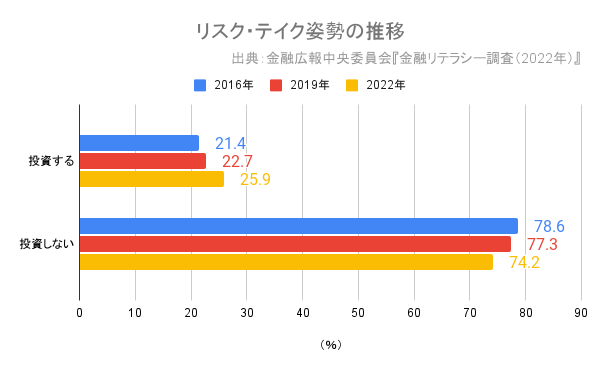

引き続き「損失回避傾向」は強いが…

「10 万円を投資すると、半々の確率で 2 万円の値上がり益か、1 万円の値下がり損のいずれかが発生するとします。あなたなら、どうしますか?」

上記の「リスク・テイク姿勢(期待収益率プラス5%の投資案件)」に関する質問では、70%以上の人が「投資しない」と回答しており、引き続き損失回避傾向が強いことが判明した。しかしながら、水準は低いながらも「投資する」との回答が、調査回ごとに増加している(グラフ6)。

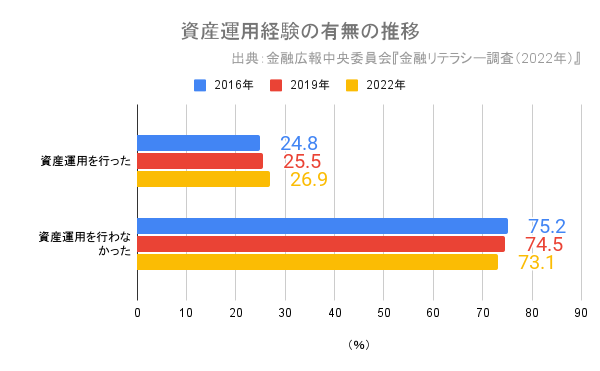

「資産運用」の経験も増加

「過去に『1カ月の生活費』を超える金額のお金を運用したことがありますか?」

また、上記の「資産運用」の経験に関する設問でも同様に「資産運用を行った」との回答が、水準は低いながらも調査回ごとに増加する傾向にある(グラフ7)。

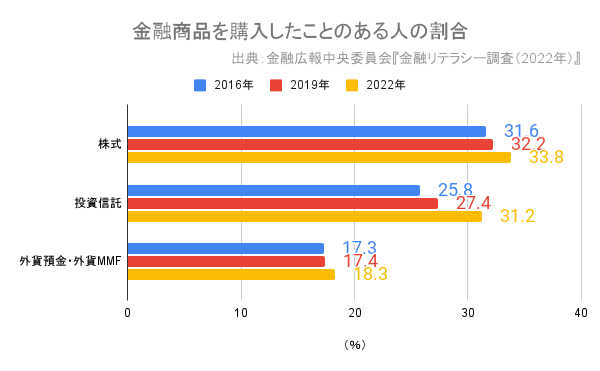

金融商品を「購入したことがある人」の割合も増加

株式や投資信託、外貨預金・外貨MMFの購入経験について「購入したことがある」との回答も、水準は低いながらも、調査回ごとに増加している(グラフ8)。

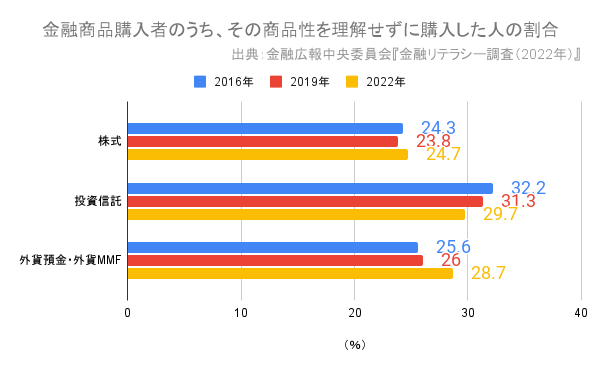

ちなみに、金融商品購入時に「その商品性をどの程度理解していたか」をみると、株式や外貨預金等については「商品性を理解せずに購入した」人の割合が増加、投資信託についてはわずかながら減少している(グラフ9)。

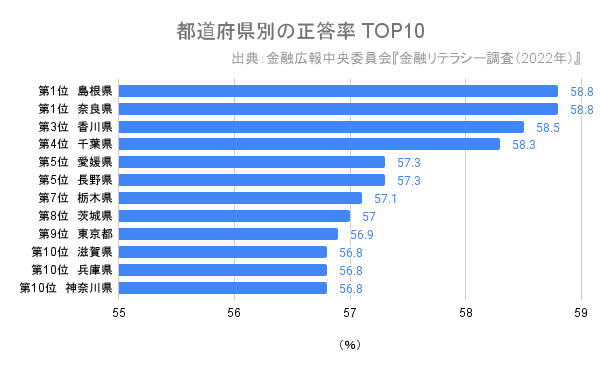

都道府県別の第1位は島根県と奈良県

都道府県別に「金融リテラシーの正誤問題(25 問)」の正答率をみると、島根県と奈良県が同率の58.8%で第1位となった。次いで第3位は香川県で58.5%、第4位は千葉県の58.3%、第5位は同率で愛媛県、長野県の57.3%……と続く(グラフ10)。

興味深い日米の「意識の差」

ちなみに、同じような金融リテラシーに関する調査は米国でも行われている。比較可能な正誤問題の正答率をみると、日本の47%に対して米国は50%だった。また、「金融教育を受けたことがある」と認識している人の割合は、日本の7%に対して米国は20%だった。

さらに、「金融知識に自信がある人(「とても高い」と「どちらかといえば高い」との合計)」の割合は、米国では回答者の 71%を占めているのに対して、日本は 12%と大きく下回っている(グラフ11)。

※米国のデータの出典:FINRA Investor Education FOUNDATION“ The State of U.S. Financial Capability: The 2018 National Financial Capability Study”:調査の実施時期は 2018 年、公表は2019 年。

今回の調査報告で金融広報中央委員会は「引き続き金融教育にはプラスの効果があること、また、世の中の金融教育に対するニーズが強いことが確認された」との見解を示した。

今年8月末、金融庁は民間金融機関などが進めてきた金融教育について、国家戦略として推進するよう提言することが明らかになった。日本国民の金融リテラシー向上に向けた環境整備が加速することが想定されるだけに、引き続き注目しておきたい。■

(La Caprese 編集部)