2022年10月20日、東京証券取引所で味の素の株価が一時4,130円まで買われ、年初来の高値を更新した。今年5月12日につけた2,879円から約5カ月で43.5%の上昇である。株式分割を考慮した実質では1987年4月以来、約35年半ぶりの高値だ。

味の素といえば、調味料や加工食品など日本の食卓に馴染み深い企業であるが、一方で世界各地に多数のグループ会社や工場を有するグローバル企業でもある。35の国・地域に拠点をおき、食品や医薬品などを130以上の国や地域へ展開している。また、味の素が取り扱っている食品や医薬品は、生活必需品で景気動向に左右されにくいとの見方から、株式市場では「ディフェンシブ銘柄」として注目されている側面もあるようだ。

今回は味の素の業績をみてみよう。

2023年3月期・第1四半期は増収増益だが…

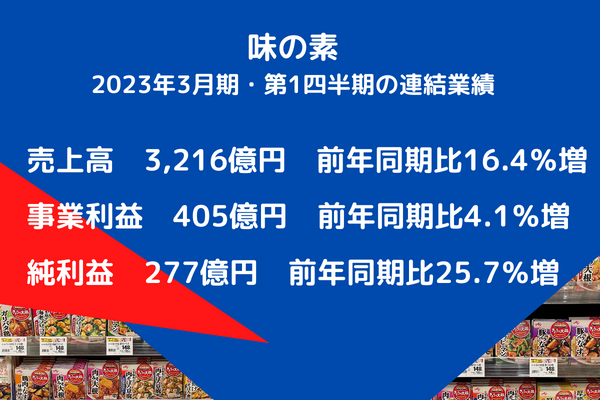

今年7月29日、味の素は2023年3月期・第1四半期(2022年4月1日~6月30日)の連結業績を発表した。売上高は前年同期に比べて16.4%増の3,216億円、事業利益は同4.1%増の405億円、純利益は25.7%増の277億円と増収増益となった。

セグメント別では、まず「調味料・食品」の売上高は前年同期に比べて17.0%増の1,843億円、事業利益は同1.2%減の239億円となった。為替の円安進行に加えて、海外の販売増加や単価の上昇等により売上高は2ケタの増収となったものの、事業利益は原材料等のコスト増が響いて小幅ながら減収となった。

一方、「冷凍食品」セグメントの売上高は前年同期に比べて15.9%増の608億円、事業利益は同70.3%減の2億円となった。こちらも為替の円安進行や海外の単価上昇で売上高が増加したものの、原材料等のコスト増の影響等により事業利益は大幅にダウンすることとなった。

「ヘルスケア等」セグメントの売上高は前年同期に比べて15.8%増の736億円、事業利益は同20.2%増の152億円であった。同期はバイオファーマサービス&イングリディエンツや、ファンクショナルマテリアルズの販売増加に加えて、為替市場で円安が進んだことも影響して大幅な増収増益となった。

味の素、14品種の値上げへ。株式市場は歓迎ムード?

上記の通り、2023年3月期の第1四半期は各セグメントとも売上高で2ケタの増収となったものの、事業利益は原材料等のコスト増が響いて「調味料・食品」および「冷凍食品」が減益となった。ただ、その一方で「ヘルスケア等」の事業利益は2ケタの増益となり、「調味料・食品」および「冷凍食品」の減益をカバーするかたちとなった。業績全体は増収増益ではあるが、依然として原材料等のコスト増が圧迫要因となっている状況が読みとれる。

こうした中、味の素は10月3日に、家庭用うま味調味料の「味の素」をはじめとする計14品種を値上げすると発表した。値上げは2023年1月1日納品分から実施する。味の素は今年6月にも値上げを実施しているが、その後も原材料価格の高騰に歯止めがかからないうえ、包材費や物流費なども上昇し自助努力のみでは吸収が困難なため、再値上げに踏み切ることとなった。

価格改定率は、うま味調味料などの7品種の出荷価格が約2~9%、同じく「アミノバイタル」など7品種は約4~16%それぞれ引き上げる。

冒頭で述べた通り、味の素は生活必需品の食品や医薬品を多数取り扱っている。このため株式市場では値上げによる増収増益効果を期待するムードも広がっているようだ。ちなみに、10月21日の終値時点で、日経平均株価の年初来騰落率はマイナス8.2%、同じくTOPIX(東証株価指数)のマイナス7.3%に対して、味の素はプラス13.1%と大幅にアウトパフォームしている。

世界的なインフレに加え、ウクライナ情勢の不透明感もあって株式市場の下値不安は依然として払拭されてはいない。このような状況下、ディフェンシブ銘柄として味の素が注目されている側面もありそうだ。

引き続き、味の素の業績・株価動向をウォッチしておきたい。■

(経済ジャーナリスト 世田谷一郎)