2022年11月30日、東京証券取引所でカーブスホールディングスの株価が一時1,020円まで買われ、年初来の高値を更新する場面がみられた。今年3月8日につけた年初来安値の607円から9カ月足らずで68.0%の上昇である。

カーブスホールディングス(以下、カーブスHD)は、女性専用のフィットネスクラブ「カーブス」を運営するカーブスジャパン等を傘下に置く持株会社である。フィットネスクラブ「カーブス」は50歳以上の女性を中心に「手軽に、誰でも、何歳でも」「1回わずか30分、予約不要」で運動ができる施設で、2022年8月時点で1,947店舗を展開し、会員数は75万4,373人を有する。

後段で述べる通り、2022年8月期(2021年9月1日~2022年8月31日)の連結業績は大幅な増収増益を記録したほか、2023年8月期(2022年9月1日~2023年8月31日)の連結業績についても営業利益で前期比34.9%増を予想、会員数も2023年8月末時点で82万4,000人を想定しており、こうした強気見通しが株価にもプラスに作用しているようだ。

今回はカーブスHDの話題をお届けしよう。

カーブスHD、2022年8月期は大幅な増収増益

カーブスHDが公表した2022年8月期(2021年9月1日~2022年8月31日)の連結業績は、売上高が前期に比べて11.5%増の275億900万円、本業の利益を示す営業利益は同69.1%増の27億4,200万円、経常利益は92.9%増の33億1,100万円、純利益は99.0%増の22億4,700万円と大幅な増収増益となった。

カーブスHDは女性専用のフィットネスクラブ「カーブス」等を通じて、健康寿命の延伸に寄与し、社会課題の解決に貢献する「地域密着の健康インフラ」として、顧客サービス強化による会員の満足度向上、会員数拡充に取り組んでいるほか、2022年12月末までの目標として「コロナショックからの事業回復と新しい経営環境下でのビジネスモデル確立」を掲げている。上記に示した2022年8月期の大幅な増収増益は、そうした経営戦略の成果といえるだろう。

実際、事業回復の最重要指標である「会員数」は、2021年8月末(前連結会計年度末)の69万3,769人から6万604人増加し、75万4,373人(オンライン会員を含む)となった。加えて、サービス産業生産性協議会が実施するJCSI(日本版顧客満足度指数)調査においても8年連続の第1位(フィットネス部門)となった。こうした顧客満足度の向上により、月次退会率はコロナショック前の水準以下で推移している。さらに同期は、3回の新規入会募集キャンペーンを行い、特に重点施策と位置付けている「ヤング層(50~64歳)」の入会増において着実な成果を上げることができた。

しかし、その一方で新型コロナウイルスのオミクロン株の感染拡大などによって社会活動が停滞した影響を受け、回復しつつあった「シニア層(65歳以上)」の新規入会が低調となる側面もみられた。

会員向け物販においては、プロテインの定期契約者数増加および高機能新商品による客単価向上等により、年度を通じて好調に推移した。なお、カーブスHDは新型コロナウイルス禍の影響が大きい店舗の統廃合を進めてきたが、統廃合店の会員のうち約70%が他店に移籍をして運動を継続している。

2023年8月期は営業利益で34.9%増を想定

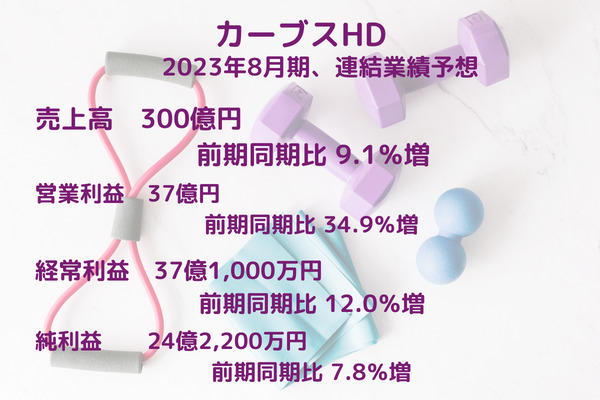

冒頭で述べた通り、カーブスHDは2023年8月期(2022年9月1日~2023年8月31日)の連結業績予想について、売上高で前期比9.1%増の300億円、本業の利益を示す営業利益で同34.9%増の37億円、経常利益で12.0%増の37億1,000万円、純利益で7.8%増の24億2,200万円となる見通しを示した。

まず「国内事業」については2023年8月期(通期)で新規出店を25店舗、フランチャイズ加盟店の閉店・統合を20店舗予定しており、期末の店舗数は5店舗純増の1,952店舗を想定している。

会員数については、コロナ前の2020年2月末の83万2,383人から、コロナショック後の2020年5月末に54万5,000人(休会を除く実質会員数)まで減少したが、2022年8月末には75万4,373人にまで回復した。2023年8月期も引き続き「会員数の回復」に向けて、魅力的なキャンペーンを実施すること等により新規入会を強化し、期末の会員数で前期比7万人増の82万4,000人(オンライン会員を含む)を予想している。また、会員向け物販売上高も会員数増に応じた契約数、販売数の増加を想定している。

なお、男性向け運動施設「メンズ・カーブス」は、新規出店を5店舗予定しており、店舗数は期末で17店舗となる見通しである。

一方、「海外事業」については、重点地域の欧州(英国、イタリア、スペインなど)が営業再開によって会員数も回復傾向にある。さらなる事業の成長に向けて、オンラインフィットネスの提供など新しいビジネスモデルの実験を積み重ね、変化する経営環境に適応した戦略を推進する。そのため、2023年8月期は成長に向けた「準備期間」と位置付け、通期で営業赤字が続く見通しとしている。

引き続き、カーブスHDの業績・株価に注目しておきたい。■

(La Caprese 編集部)