2024年4月23日、帝国データバンク(本社:東京都港区)は2024年度の業績見通しに関する企業の意識について調査を実施した。本調査はTDB景気動向調査2024年3月調査とともに行った。

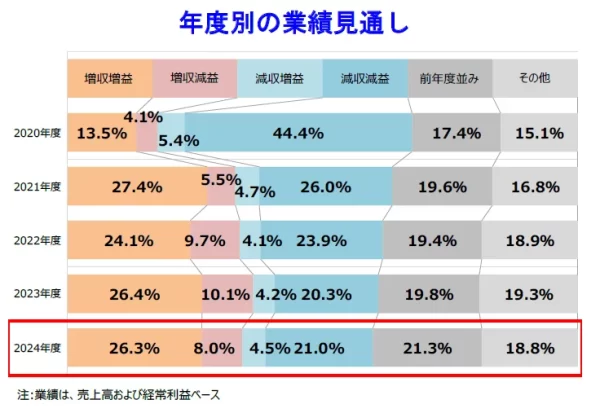

まず、2024年度(2024年4月決算~2025年3月決算)の業績見通し(売上高および経常利益)について尋ねたところ、「増収増益」を見込んでいる企業は26.3%となり、2年ぶりに増加した前年(26.4%)とほぼ同水準だった。他方、「減収減益」は同0.7ポイント上昇の21.0%と4年ぶりに増加した。

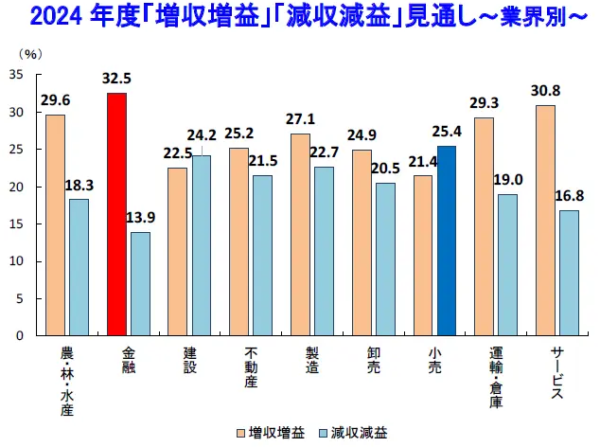

業界別では『金融』が高い。新NISAのスタートも影響

業績見通しを業界別にみると、「増収増益」では『金融』(32.5%)がもっとも高く、次いで『サービス』(30.8%)が続いた。特に『金融』は、新NISAのスタートや証券市場の構造改革による意識の変化、それに対する外国人投資家の日本株評価の向上がプラス材料となっている。また、『サービス』ではポストコロナにおいて来店客が増加している「飲食店」が40.8%で51業種中の2位だったほか、インバウンドの拡大を含め観光産業が好調な「旅館・ホテル」(40.4%)が3番目となった。

他方、「減収減益」では、『小売』(25.4%)が最も高く、次いで『建設』(24.2%)が続いた。『小売』では、「個人、法人ともに売り上げの悪化が見込まれる」など、「繊維・繊維製品・服飾品小売」「自動車・同部品小売」が高かった。

スポンサーリンク

業績の上振れ材料、「個人消費の回復」が2年連続トップ

2024年度の業績見通しを上振れさせる材料を尋ねたところ、「個人消費の回復」が37.3%と2年連続でトップとなった(複数回答、以下同)。以下、「所得の増加」(24.1%)、「原油・素材価格の動向」(20.1%)、「人手不足の緩和」(19.0%)が続いた。2021年度・2022年度見通しで1位、2023年度見通しで2位だった新型コロナなどの「感染症の収束」は18.5ポイント減少の9.5%で13位に後退した。

その他、物価高が続くなか「緩やかな物価上昇(インフレ)」(14.4%)は前回調査より割合が高まり6位、6月に予定されている「減税」(12.0%)は9位にあげられた。一方で、円安水準が続いている「為替動向」(14.0%)は7位、マイナス金利政策が解除されたなか、「金融緩和の継続」(6.5%)は16位となった。

スポンサーリンク

業績の下振れ材料、「人手不足の深刻化」が5年ぶりにトップ、「2024年問題」は27.5%が懸念

2024年度の業績見通しを下振れさせる材料では「人手不足の深刻化」(39.4%)が、新型コロナ前の2019年度見通し以来5年ぶりにトップとなった(複数回答、以下同)。次いで、前年より11.9ポイント減少した「原油・素材価格の動向」(33.3%)が3割台で続いた。以下、「個人消費の一段の低迷」(28.6%)や「2024年問題」(27.5%)、「物価上昇(インフレ)の進行」(22.7%)などが2割台となった。

特に「2024年問題」は、『運輸・倉庫』が49.1%、『建設』が39.6%にのぼるなど、新たな時間外労働時間の上限規制の対象となる業界で、全体を大きく上回った。

スポンサーリンク

ポストコロナ時代を生き抜くビジネス戦略

企業の2024年度の業績見通しは、4年連続で「増収増益」が「減収減益」を上回った。「増収」を見込む企業の割合は「減収」割合よりも14.6ポイント高かったが、その幅はわずかに縮小した。また、「増益」の企業割合は「減益」割合を3年ぶりに上回ったものの、「増益」「減益」はいずれも3割台で拮抗しており、利益面での二極化傾向がみられる。総じて、業績見通しは上向き傾向が続いているものの、その勢いは前年よりもやや鈍化していることが明らかとなった。

業績見通しを上振れさせる材料では、「個人消費の回復」が2年連続で最も高くなり、さらに「所得の増加」が2位にあがるなど、賃上げによる家計の購買力向上に期待を寄せている様子がうかがえた。一方で、下振れ材料では「人手不足の深刻化」が5年ぶりにトップとなった。また、「2024年問題」も4位にあげられており、建設業や物流業だけでなく、幅広い業種への影響の広がりが懸念される。

6月には、所得税などの減税が始まるほか、夏のボーナスの支給などが予定され、個人消費が全体を下支えすると見込まれている。新型コロナ下で生まれた働き方や人びとの行動様式の変化に対して、企業がいかに対応していくかが今後の業績を決める分水嶺になる可能性がある。また、円安が追い風となっていることでインバウンド需要が大きく拡大していることも、プラス材料と捉えられよう。円安進行によるさらなる物価上昇に実質賃金の伸びが追いつき、個人消費がどの程度上向くかがポイントとなりそうだ。さらに、生成AI(人工知能)の発展・普及にともなう生産性を向上させる設備投資の実行もあげられる。2024年度はポストコロナ時代を生き抜くビジネス戦略が一段と重要な1年となる見込みである。■

(La Caprese 編集部)