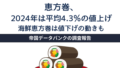

2024年1月31日、東京証券取引所で元気寿司の株価が一時4,110円まで買われ、上場来高値を更新した。2023年1月17日の安値1,433円から1年余りで186.8%の上昇である。

元気寿司は、寿司レストランをチェーン展開する企業である。日本の伝統的食文化である寿司の大衆化に取り組んできた同社は、地域密着型の小型店舗が特徴の「元気寿司」のほか、リーズナブルな価格設定の「魚べい」、本格志向のニーズに応える「千両」の3つのブランドを擁している。海外事業も積極的に推進しており、2023年12月31日時点で国内184店舗、海外238店舗を展開している。

後段で述べる通り、元気寿司が今週1月30日に公表した、❶2024年3月期・第3四半期(2023年4月1日~2023年12月31日)の連結業績が大幅な増収増益となったことに加え、❷2024年3月期・通期(2023年4月1日~2024年3月31日)の連結業績予想も上方修正されたこと、❸1月4日発表の2023年12月の既存店売上高が22カ月連続のプラスと好調を示したこと……などが株価のサポート要因となっている。

今回は元気寿司の話題をお届けしよう。

元気寿司、営業利益で191.1%増

1月30日、元気寿司は2024年3月期・第3四半期(2023年4月1日~2023年12月31日)の連結業績を公表した。同期の売上高は前年同期比14.7%増の461億3,000万円、本業の利益を示す営業利益は同191.1%増の37億4,900万円、経常利益は同193.7%増の38億3,900万円、純利益は同143.7%増の24億5,000万円と大幅な増収増益となった。

セグメント別の概況は以下の通りである。

国内事業の売上高は15.3%増

国内事業の売上高は前年同期比15.3%増の396億1,700万円、セグメント利益は24億600万円(前年同期は1億6,800万円のセグメント損失)となった。

同期は、露出度が高く訴求性のある広告媒体を積極的に活用し、来店客数の増加および店舗・ブランドの認知度向上に努めた。また、店舗の収益力改善を見据え、店舗運営の合理化と適正化を推進した。その結果、上記の通り増収増益となった。なお、同期は4店舗を出店し、3店舗を退店したことにより、国内の総店舗数は184店舗となった。さらに、店舗サービスおよび消費者の利便性向上のため、3店舗にて改装を実施した。

海外事業の売上高は10.9%増

海外事業の売上高は前年同期比10.9%増の65億1,300万円、セグメント利益は同8.5%増の13億4,200万円となった。

同期は、フランチャイズ展開を強化すべく、現地にて営業面でのサポートやアドバイス、新規エリア進出に向けた市場調査等を積極的に行なった。店舗展開については、ロイヤリティ収入の対象となる海外店舗で17店舗出店し、10店舗退店したことにより225店舗となった。これに海外子会社の13店舗とあわせて、海外の総店舗数は238店舗となった。また、改装については、海外子会社で1店舗実施した。

スポンサーリンク

既存店売上高は22カ月連続のプラス

1月30日、元気寿司は2024年3月期・通期(2023年4月1日~2024年3月31日)の連結業績予想について、売上高で前期比11.3%増の607億7,000万円、本業の利益を示す営業利益で同130.3%増の40億円、経常利益で同134.7%増の41億3,000万円、純利益で同142.8%増の24億6,000万円となる見通しを示した。これは従来予想(2023年10月31日公表)に比べて、売上高でプラス0.5%、営業利益でプラス26.4%、経常利益でプラス25.8%、純利益でプラス33.3%の上方修正である。

元気寿司は、上方修正の理由について、①店舗・ブランド認知度向上並びに商品販売戦略が奏功し、②店舗運営の合理化と適正化が進んだこと、③加えて、原材料およびエネルギー価格の上昇の影響を保守的に見込んでいたこと等……により、2024年3月期・第3四半期の業績が計画を上回ったことを挙げている。

なお、冒頭で述べた通り、元気寿司が1月4日に公表した2023年12月の既存店売上高は前年同月比11.3%増で、22カ月連続のプラスとなった。客数は同0.9%増と横ばいであったが、客単価は同10.3%増と2ケタの伸びを示した。

引き続き、元気寿司の業績や株価を注視しておきたい。■

(La Caprese 編集部)